Recht & Steuern

Die neue degressive Abschreibung für den Wohnungsbau: Mietwohnungsneubau

Text: Steffen Arlich, Benedikt Rippert | Foto (Header): © AA+W – STOCK.ADOBE.COM

Zur Förderung von Neubaumaßnahmen und Unterstützung der Bauwirtschaft hat der Gesetzgeber im Rahmen des Wachstumschancengesetzes [1] mit § 7 Abs. 5a EStG die zeitlich befristete Möglichkeit einer (geometrisch-)degressiven Abschreibung für den Mietwohnungsneubau eingeführt.

Auszug aus:

QUARTIER

Ausgabe 1.2025

QUARTIER abonnieren

Diese Ausgabe als Einzelheft bestellen

Inhalte des Beitrags

Begünstigt ist sowohl die Herstellung (Neubau) von Mietwohnungen als auch die Anschaffung von neu hergestellten Mietwohnungen. Die degressive Abschreibung bemisst sich in Höhe eines unveränderlichen Prozentsatzes (5 %) der nach Abzug der Abschreibung des Vorjahrs verbleibenden Herstellungs- oder Anschaffungskosten (Restbuchwert). Im Gegensatz zur linearen Abschreibung in Höhe von jährlich 3 % der ursprünglichen Anschaffungs-/Herstellungskosten für ab dem 01.01.2023 fertiggestellte Wohnobjekte, führt die degressive Abschreibung anfänglich zu höheren Abschreibungsbeträgen, die jedoch von Jahr zur Jahr abhnehmen, da sich die Bemessungsgrundlage jährlich verringert.

BEGÜNSTIGUNGSFÄHIGE GEBÄUDE ODER WOHNUNGEN

Die degressive Abschreibung kann nur für neu gebaute Gebäude (einschließlich selbstständiger Gebäudeteile) oder Eigentumswohnungen in Anspruch genommen werden, soweit sie (fremden) Wohnzwecken dienen. Unerheblich ist, ob diese im Betriebsvermögen oder zur Erzielung von Vermietungseinkünften im Privatvermögen gehalten werden.

Wird ein Gebäude bzw. Gebäudeteil gemischt genutzt, sind lediglich diejenigen Anschaffungs- bzw. Herstellungskosten abschreibungsfähig, die auf den Teil der entsprechenden Wohnnutzung entfallen. Bei diesem Teil handelt es sich für Steuerzwecke um ein eigenständiges Wirtschaftsgut und damit um ein einheitliches Abschreibungsobjekt. Die Aufteilung der unterschiedlichen Nutzungen des Gebäudes (eigen- bzw. fremdbetrieblich und/oder zu eigenen bzw. fremden Wohnzwecken) erfolgt grundsätzlich im Verhältnis der jeweiligen Nutzflächen.

Weitere Voraussetzung der degressiven Gebäudeabschreibung ist, dass sich der begünstigte Wohnraum im Inland oder in einem Mitgliedstaat der Europäischen Union (EU) oder des Abkommen über den Europäischen Wirtschaftsraum (EWR) befindet.

FÖRDERZEITRAUM

Nach der Zielvorstellung des Gesetzgebers soll die degressive Abschreibung angesichts der akuten Wohnraumknappheit den Neubau von Wohnungen incentivieren und als konjunkturpolitische Maßnahme die Bauwirtschaft unterstützen.

Aus diesem Grund findet die degressive Abschreibung lediglich zeitlich befristet Anwendung. Es ist dabei zwischen dem Bauherren- und dem Bauträgerfall zu unterscheiden.

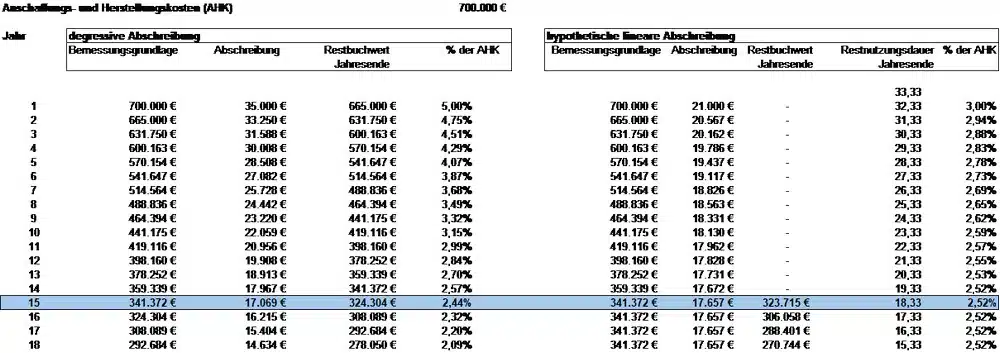

1 | Beispiel: Wechsel von der degressiven zur linearen Abschreibung: Sofern die tatsächliche Restnutzungsdauer die steuerlich typisierte Restnutzungsdauer (ca. 33,33 Jahre für ab dem 01.01.2023 fertiggestellte Gebäude) nicht unterschreitet, lohnt sich ein Wechsel zur linearen Abschreibung nach 14 Jahren. Im 15. Jahr übersteigt die lineare Abschreibung (hier: 17.675 €; siehe Fortsetzung des Beispiels auf der nächsten Seite) erstmals die degressive Abschreibung (hier: 17.069 €). Erst ab dem Jahr 15 wird die Abschreibung nach der linearen Methode vorgenommen, da erst dann höhere Abschreibungsbeträge als bei Fortführung der degressiven Abschreibung steuerlich geltend gemacht werden können. Zuvor wird die lineare Abschreibung lediglich hypothetisch ermittelt.

FOTO: Steffen Arlich/Benedikt Rippert

HERSTELLUNG EINES NEUEN GEBÄUDES

Die degressive Abschreibung kann für Gebäude bzw. Eigentumswohnungen, die vom Steuerpflichtigen als Bauherr selbst errichtet wurden, in Anspruch genommen werden. Auch Umbaumaßnahmen können zu den Bauherrenfällen zählen, wenn dadurch in bautechnischer Hinsicht ein neues Gebäude bzw. eine neue Eigentumswohnung entsteht. Dies ist der Fall, wenn durch die Umbaumaßnahme die „wesentliche Substanz“ des Gebäudes berührt ist und damit Teile, die für die Nutzungsdauer bestimmend sind (z. B. Fundamente, Geschossdecken etc.), ersetzt werden. Eine bloße Änderung der Nutzungsart (z. B. von einer betrieblichen Nutzung zur privaten Wohnnutzung) berechtigt nicht zur Inanspruchnahme der degressiven Abschreibung.

BEFRISTUNG DER DEGRESSIVEN GEBÄUDEABSCHREIBUNG NACH BAUBEGINN

Im Bauherrenfall setzt die Geltendmachung der degressiven Abschreibung voraus, dass mit der Herstellung des Gebäudes bzw. der Eigentumswohnung im Zeitraum vom 01.10.2023 bis 30.09.2029 begonnen wurde bzw. wird.

Als Beginn der Herstellung gilt für Zwecke der degressiven Abschreibung das Datum, das in der nach den jeweiligen landesrechtlichen Vorschriften einzureichenden Baubeginnsanzeige angegeben ist. Im Ergebnis kommt es für die Anwendbarkeit der degressiven Abschreibung im Bauherrenfall darauf an, dass das in der Baubeginnsanzeige angegebene Datum des (tatsächlichen) Baubeginns im o. g. Zeitraum vom 01.10.2023 bis 30.09.2029 liegt. Nicht maßgeblich ist das Datum der Einreichung der Baubeginnsanzeige oder der Zeitpunkt der Fertigstellung des Gebäudes bzw. der Eigentumswohnung. Bei der Baubeginnanzeige handelt es sich um die Mitteilung gegenüber der zuständigen Baubehörde, dass mit der Ausführung des Bauvorhabens begonnen wurde oder – nach einer Unterbrechung von mehr als 6 Monaten – die Bauarbeiten wiederaufgenommen wurden. Auf den früher gestellten Bauantrag kommt es nicht an. Damit sollen von der Neuregelung auch bereits genehmigte und geplante Bauvorhaben, für die der Bau z. B. aus Gründen der Finanzierung noch nicht begonnen hat, umfasst sein.

Sollten landesrechtlich im Ausnahmefall keine Baubeginnsanzeigen vorgeschrieben sein, hat der Steuerpflichtige zu erklären, dass er den Baubeginn gegenüber der zuständigen Baubehörde freiwillig angezeigt hat. Entsprechend ist in diesen Fällen die Einreichung einer freiwilligen Baubeginnsanzeige erforderlich, in der als Baubeginn (wahrheitsgemäß) ein Datum im Zeitraum vom 01.10.2023 bis 30.09.2029 angezeigt wird.

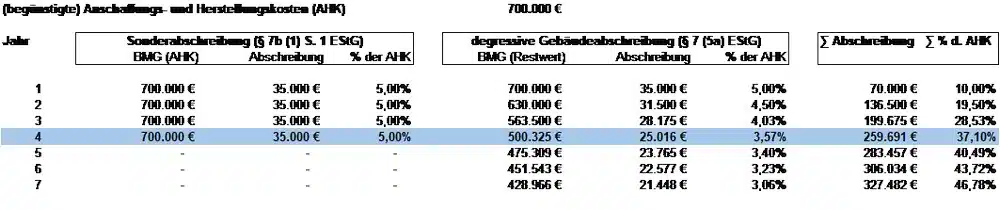

2 | Beispiel Kombination degressive Abschreibung mit Sonderabschreibung

FOTO: Steffen Arlich/Benedikt Rippert

ANSCHAFFUNG EINES NEU HERGESTELLTEN GEBÄUDES

Die degressive Abschreibung kann für begünstigte Wohnobjekte auch dann in Anspruch genommen werden, wenn diese durch den Steuerpflichtigen nicht selbst errichtet, sondern lediglich angeschafft wurden.

Wie sich aus den nachfolgend erläuterten zeitlichen Voraussetzungen der degressiven Abschreibung ergibt, sollen damit auch diejenigen Wohnobjekte begünstigt werden, die von einem Bauträger hergestellt und anschließend an einen Erwerber veräußert wurden.

BEFRISTUNG NACH DEM DATUM DES OBLIGATORISCHEN VERTRAGS

Im Bauträgerfall setzt die Anwendung der degressiven Abschreibung zunächst voraus, dass der obligatorische Vertrag (d. h. Grundstückskaufvertrag bzw. Bauträgervertrag), auf dem die Anschaffung durch den Steuerpflichtigen von dem Bauträger beruht, im Zeitraum vom 01.10.2023 bis 30.09.2029 rechtswirksam geschlossen wurde.

ZUSÄTZLICH: ANSCHAFFUNG BIS ZUM ABLAUF DES JAHRES DER FERTIGSTELLUNG

Da die degressive Abschreibung nach der Intention des Gesetzgebers einen Anreiz zum Neubau von Wohnraum schaffen und nicht etwa die Veräußerung „neuer“ Immobilien privilegieren soll, muss – als zusätzliche zeitliche Voraussetzung – das begünstigungsfähige Objekt spätestens bis zum Ende des Jahres der Fertigstellung angeschafft worden sein. Die Anschaffung erfolgt grundsätzlich nicht bereits mit dem Abschluss des obligatorischen Vertrags, sondern mit dem Übergang des wirtschaftlichen Eigentums. Dies ist in der Regel der Zeitpunkt, in dem Besitz, Gefahr, Nutzungen und Lasten auf den Käufer übergehen. Unschädlich ist es daher, wenn die Eintragung als Eigentümer im Grundbuch später (d. h. nach dem Ende des Jahres der Fertigstellung) erfolgt. Unter Umständen kann es sinnvoll sein, den Zeitpunkt der Fertigstellung bis ins Jahr des Übergangs von Besitz, Gefahr, Nutzungen und Lasten hinauszuzögern.

Ein Gebäude gilt als fertiggestellt, wenn die wesentlichen Bauarbeiten am Objekt so weit abgeschlossen sind, dass dessen Bezug zumutbar und eine selbstständige Haushaltsführung möglich ist. Die Baumaßnahmen müssen noch nicht abgenommen sein. Ebenso können noch Restarbeiten wie Malerarbeiten ausstehen. Auch nicht erforderlich ist, dass das Objekt direkt nach der Anschaffung zur Erzielung von Vermietungseinkünften genutzt wird.

WECHSEL DER ABSCHREIBUNGSMETHODEN

In der Wahl einer zulässigen Abschreibungsmethode ist der Steuerpflichtige für jedes einzelne Gebäude bzw. jede einzelne Eigentumswohnung frei. Allerdings ist eine einmal gewählte Abschreibungsmethode in den nachfolgenden Jahren grundsätzlich beizubehalten. Daher ist ein späterer Übergang zur degressiven Abschreibung nicht mehr zulässig, wenn der Steuerpflichtige sich zuvor für die Anwendung der linearen Abschreibung entschieden hat (Grundsatz der Methodenstetigkeit).

Allerdings wurde durch das Wachstumschancengesetz für den umgekehrten Fall, d. h. für den Übergang von der degressiven zur linearen Abschreibung, eine Ausnahme vom o. g. Grundsatz eröffnet. Somit ist es möglich, jederzeit von der degressiven zur linearen Gebäudeabschreibung zu wechseln.

Sinnvoll ist ein solcher Wechsel etwa dann, sobald der (sich jährlich verringernde) Abschreibungsbetrag nach der degressiven Abschreibung den Abschreibungsbetrag unterschreitet, der sich bei Anwendung der linearen Abschreibung ergäbe. Diese hypothetische lineare Abschreibung wird (nach unserem Verständnis des nicht eindeutig formulierten Gesetzeswortlauts) ermittelt, indem der nach Inanspruchnahme der degressiven Abschreibung verbleibende Restbuchwert gleichmäßig auf die steuerlich maßgebliche Restnutzungsdauer verteilt wird (§ 7 Abs. 5a Satz 8 EStG). In Beispiel 1 (S. 54 u. 55) wird der vorteilhafte Zeitpunkt des Übergangs von der degressiven zur linearen Abschreibung veranschaulicht.

Darüber hinaus ist ein Wechsel zur linearen Abschreibung sinnvoll, um in Wertminderungsfällen eine außerplanmäßige Abschreibung in Anspruch nehmen zu können. Die degressive Abschreibung „sperrt“ nämlich die (parallele) Anwendung einer solchen außerplanmäßigen Abschreibung.

KOMBINATION MIT DER SONDERABSCHREIBUNG NACH § 7B ESTG

Die degressive Abschreibung lässt sich mit der Sonderabschreibung für Mietwohnungsneubau (§ 7b EStG, „Sonderabschreibung“) kombinieren, soweit deren (spezielle) Voraussetzungen erfüllt sind.

Im Rahmen der Sonderabschreibung können im Jahr der Anschaffung oder Herstellung eines förderfähigen Wohnobjekts und in den folgenden drei Jahren jeweils bis zu 5 % (d. h. über den vierjährigen Förderzeitraum insgesamt 20 %) der begünstigten Anschaffungs- oder Herstellungskosten des Wohnobjekts abgeschrieben werden.

In Kombination mit der degressiven Abschreibung kann daher frühzeitig ein höherer steuerlicher Aufwand geltend gemacht werden. Allerdings ist in diesem Zusammenhang die Wechselwirkung beider Abschreibungsmethoden nicht abschließend geklärt. Unklar ist, ob die Sonderabschreibung während des vierjährigen Förderzeitraums zugleich die Bemessungsgrundlage der degressiven Abschreibung mindert und damit auch den Abschreibungsbetrag reduziert. Unseres Erachtens sprechen die besseren Gründe für eine solche (aus Sicht des Steuerpflichtigen allerdings nachteilige) Gesetzesanwendung. Dem Vernehmen nach bereitet das Bundesfinanzministerium derzeit eine Verwaltungsanweisung (BMF-Schreiben) vor, die Anwendungsfragen im Zusammenhang mit der degressiven Abschreibung klären soll.

Das Beispiel auf S. 55 zeigt, welche Abschreibungen sich bei Kombination der degressiven Abschreibung mit der Sonderabschreibung nach der unseres Erachtens zutreffenden Gesetzesauslegung (d. h. zusätzliche Minderung der Bemessungsgrundlage der degressiven Abschreibung durch die geltend gemachte Sonderabschreibung) ergeben.

Bis zum Ablauf des vierjährigen Förderzeitraums der Sonderabschreibung kann der Steuerpflichtige durch Kombination mit der degressiven Abschreibung mit der Sonderabschreibung somit insgesamt ca. 37 % der (begünstigten) Anschaffungs- und Herstellungskosten abschreiben.

Unter ökonomischen Gesichtspunkten und für sich isoliert betrachtet dürfte die neu eingeführte degressive Abschreibung lediglich einen überschaubaren Investitionsanreiz bieten. Durch die Möglichkeit der Kombination mit der Sonderabschreibung ergeben sich allerdings spürbare steuerliche Anreize, da innerhalb der ersten vier Jahre bereits insgesamt ca. 37 % der Anschaffungs- und Herstellungskosten abgeschrieben werden können und damit die effektive Steuerbelastung reduziert werden kann. Es bleibt zu hoffen, dass das angekündigte BMF-Schreiben für mehr Anwendungssicherheit in Fragen der Gebäudeabschreibung sorgt und dabei auch zur Frage der Bemessungsgrundlage der degressiven Abschreibung im Zusammenspiel mit der Sonderabschreibung Stellung nimmt.

Quellen/Verweise

[1] Gesetz zur Stärkung von Wachstumschancen, Investitionen und Innovationen sowie Steuervereinfachung und Steuerfairness vom 27.03.2024 (BGBl. I 2024 Nr. 108).

Der Autor

Steffen Arlich

Steffen Arlich, StB, ist Associated Partner im Fachbereich Steuerrecht bei Noerr PartGmbB in München. Sein Tätigkeitschwerpunkt umfasst insbesondere die steuerliche Transaktionsberatung bei M&A – Private Equity – und Immobilien-Transaktionen.

Benedikt Rippert

Benedikt Rippert, WP/StB, FB f.Int. StR, ist Senior Associate im Fachbereich Steuerrecht bei Noerr PartGmbB, Frankfurt a. M. Schwerpunkte seiner Tätigkeit sind das Finanz-, Immobilien- und Unternehmenssteuerrecht sowie das Investmentrecht.

noerr.com